A felszolgálási díj (más néven szervízdíj) és a borravaló is a vendéglátás területén használatos fogalom. Adójogi értelemben jelentős közöttük a különbség, és nem megfelelő kezelésük számos buktatót rejt magában. Mai cikkünk arra hivatott, hogy tiszta vizet öntsön a felszolgálási díj és a borravaló poharába, és bemutassa az ezen a területen érvényben lévő szabályokat.

Első körben fontos tisztázni a fogalmakat

Borravaló: a vendégek által önkéntes alapon adott összeg, amely nem csak a vendéglátóiparban fordul elő. A vendégek a kapott szolgáltatással való elégedettségüket fejezik ki borravaló formájában.

Felszolgálási díj: csak a vendéglátásban használatos, a fizetendő számlába beépített díj (általában a fogyasztási érték 8-15%-a), amely a felszolgáló közreműködésével történő kiszolgálás miatt kerülhet külön felszámításra.

A felszolgálási díjra vonatkozó jogi szabályozások

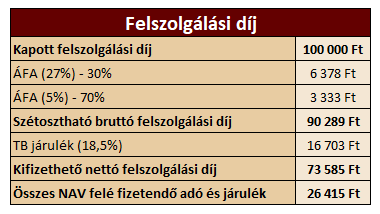

Mint már említettük, a szervízdíj a vendéglátóhelyeken előre rögzített, az ételek és italok kiszolgálásának a díját tartalmazó tétel. A felszolgálási díjat a vendég részére kiállított számlán, nyugtán elkülönítetten kell feltüntetni. Így fontos, hogy az éttermi pénztárgépeknek alkalmasnak kell lenniük arra, hogy a felszolgálási díjat külön soron tüntessék fel a bizonylaton, illetve külön gyűjtsék, és listázzák azt a pénztárjelentésen. A felszolgálási díj felszámításában érintett termék(ek) árával együttesen kell szerepeltetni azt, ugyanazon az árjegyzéken (ideértve az étel-, ital- és árlapot is). Különbség a borravalóval szemben, hogy a szervízdíj után ÁFA fizetési kötelezettsége keletkezik a vállalkozásnak.

Ha a vállalkozás bevezeti a szervízdíj felszámítását, úgy annak az összegét köteles az alkalmazottak között szétosztani (ez a szabály minden alkalmazásban lévő munkavállalóra értendő). Ebben az esetben a munkavállalók közötti szétosztás nem opcionális, nem a munkáltató egyedi döntésén alapszik, mint a borravaló esetén. A kifizetés összegének pedig meg kell egyeznie a bruttó felszolgálási díj adókkal és járulékokkal csökkentett értékével.

Felszolgálási díj adózása

Személyi jövedelemadó: a törvény alapján a munkavállaló számára adómentes bevétel, így személyi jövedelemadó fizetési kötelezettséget nem keletkeztet, valamint a bevallásban sem kell szerepeltetni.

TB járulék: Járulékalapot képező jövedelemnek minősül, tehát a bruttó felszolgálási díj összege után a munkavállaló 18,5% mértékű TB járulék fizetésére kötelezett. A TB járulékot az ÁFA-val csökkentett szervízdíj összege után kell foglalkoztatónak megállapítani, levonni és megfizetni. A járulékfizetés okán valamennyi pénzbeli ellátás alapjaként figyelembe vehető, viszont nyugdíjalap megállapításánál a felszolgálási díj 81%-a kerül figyelembevételre.

Szociális hozzájárulás és szakképzési hozzájárulás: a szétosztott felszolgálási díj nem keletkeztet szociális hozzájárulási adóalapot.

ÁFA: A szervízdíj után a vállalkozás ÁFA fizetésre kötelezett, amely a szolgáltatásra egyébként irányadó adómértékkel adózik (5 vagy 27%). Különböző adóértékű szolgáltatások nyújtása esetén a felszolgálási díj összegét arányosan meg kell osztani.

Számvitel: a felszolgálási díj a vállalkozás nettó árbevételének részét képezi.

Amennyiben a munkahelyen működik érdekképviseleti szervezet, a felszolgálási díj felosztásának szabályairól a munkáltatónak és az érdekképviseleti szervezetnek írásban meg kell állapodniuk. Amennyiben ilyen szervezet nincs a munkahelyen, úgy a felosztás szabályozásáról és az arányáról a munkavállalókkal kell írásban megállapodni.

A kifizethető felszolgálási díj összegének meghatározása

A kiszámlázott felszolgálási díj összegéből elsőként le kell vonni az ÁFA-t (szolgáltatástól függően lehet 5 vagy 27%). Az így megkapott felszolgálási díjból kell megállapítani a TB járulék összegét, majd le is kell vonni azt. Példánkban a bruttó felszolgálási díjat 30-70% arányban oszottuk fel az ÁFA-mérték szempontjából.

A borravalóra vonatkozó jogi szabályozások

A Munka Törvénykönyve kimondja, hogy a munkavállaló a munkaviszonyával összefüggésben történő tevékenységének végzésekor harmadik személytől díjazást nem fogadhat el a munkáltató hozzájárulása nélkül. Tehát a munkáltatónak és a munkavállalónak a borravaló kezeléséről előzetesen írásos megállapodást kell kötnie.

Kiemelt jelentőséggel bír, hogy a kapott borravaló bekerül-e a szolgáltató pénztárába, vagy sem. Ugyanis főszabályként a borravaló külön kezelendő mind a napi forgalom, mind a váltópénz összegétől. Nem minősül ellenértéknek, hiszen annak megfizetése nem kötelező, valamint az értéke előre meg nem határozható. Így nem lesz része a nyújtott szolgáltatás adóalapjának, tehát nem képez ÁFA alapot.

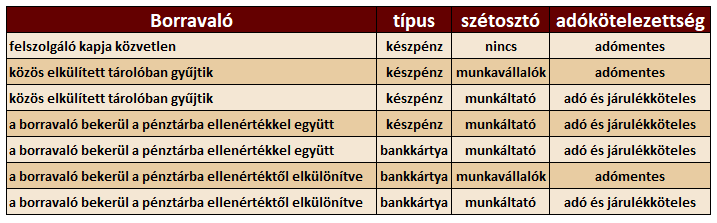

A borravaló kezelése a következő öt módon valósulhat meg

1. A borravalót közvetlenül a felszolgáló kapja, készpénzben

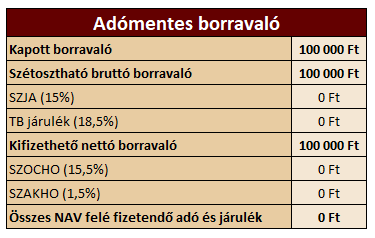

Ebben az esetben a kapott borravaló az SZJA törvény rendelkezése alapján adómentes jövedelemnek minősül.

2. A készpénzben kapott borravalót elkülönített formában gyűjtik

A borravaló adómentes bevételnek minősül akkor is, ha egy kifejezetten erre a célra elkülönített dobozban, tárolóban gyűjtik. A törvény adózás szempontjából nem tesz különbség aközött, ha a vendég saját maga dobja bele a tartóba az összeget, vagy azt a felszolgáló helyezi el közvetlenül a fizetés után. Fontos, hogy az elkülönülten gyűjtött borravaló csak akkor lesz adó- és járulékmentes, ha annak összegét nem a munkáltató osztja szét a munkavállalók között.

Abban az esetben, ha mégis a munkáltató által lenne szétosztva az összeg, úgy az már munkabérként adózó jövedelemnek minősül. Ilyenkor mind a két felet terhelni fogja az adófizetési kötelezettség.

3. A készpénzben kapott borravaló bekerül a szolgáltató pénztárába

Ebben az esetben a borravaló a vállalkozás bevételének számít, tehát az ebből történő kifizetés adó- és járulékköteles lesz. Valamint ebben az esetben a borravalót egyéb bevételként pénzmozgási bizonylattal is rögzíteni kell. A rögzítést a pénztárgépben legkésőbb a pénztárgép zárásáig kell megtenni. A vendégnek a borravalóról szóló pénzmozgási bizonylat átadása nem kötelező.

4. A bankkártyás fizetés által kapott borravaló bekerül a szolgáltató pénztárába

Ha a vendég a borravalóval növelt fogyasztási ellenértéket egy összegben, bankkártyával fizeti ki, akkor a borravaló összege szintén a vállalkozás bevételét képezi, ezért ebben az esetben is a pénztárgép zárása előtt pénzmozgási bizonylattal kell rögzíteni azt. A nyugtán, számlán a borravaló nélküli ellenértéket kell feltüntetni. Az így kapott borravalót a munkáltató tudja szétosztani a munkavállalói között, ebből kifolyólag a kifizetett borravaló értéke bérjövedelmeként adózó juttatásnak minősül.

5. A bankkártyás fizetés által kapott borravalót elkülönítve kezelik

Ebben az esetben a felszolgáló külön üti be a borravaló összegét a POS terminálon, így az nem képezi a vállalkozás bevételét, és nem keletkezik bizonylat-kiállítási kötelezettség sem. A felszolgálók a vállalkozás belső szabályzata alapján két módon juthatnak hozzá a borravalóhoz:

- Napi záráskor az összegyűlt borravaló összegét kiadási pénztárbizonylatok révén a felszolgálók veszik ki a pénztárgépből, és osztják szét egymás között. Ilyenkor a bevétel adómentesnek minősül.

- A munkáltató osztja szét az elkülönítetten kezelt összeget a pénztárgépből. Ebben az esetben a borravaló összege adó- és járulékkötelessé válik.

Az adó- és járulékköteles borravaló a munkabérből származó jövedelem szabályai szerint adózik.

Ha a borravaló, akár készpénzes, akár bankkártyás kifizetés útján, bekerül a szolgáltató pénztárába, akkor annak kifizetése nem válik kötelezővé a munkavállalók számára. Rögzítése egyéb bevételként viszont szükséges.

2021. január 1-től lépett hatályba a rendelet, amely lehetővé teszi azt, hogy a borravaló működési sajátossága révén a pénztárgépben lévő pénzkészlet összegének és összetételének egyezése a bizonylatolt pénzmozgások egyenlegével csak a pénztárgép zárásakor álljon fenn. A szabályozást abban az esetben lehet alkalmazni, ha a borravaló a vállalkozás bevételének minősül és ezáltal a vállalkozás pénzmozgási bizonylat kiállítására kötelezett.

A rendelet a borravaló korábbi szabályozatlanságából eredő bírságokat, üzleti bezárásokat kívánja redukálni és a borravaló kezelését keretek közé helyezni.

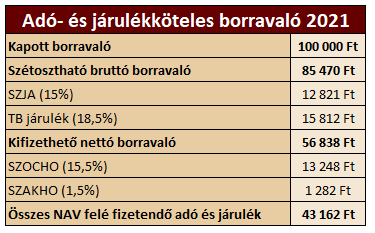

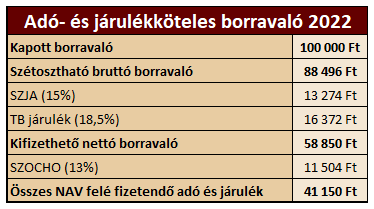

Hoztunk néhány példát a borravaló adózására vonatkozóan:

Kapott borravaló = szétosztható bruttó borravaló + munkáltatói terhek (szociális hozzájárulási adó + szakképzési hozzájárulás)

Szétosztható bruttó borravaló = kifizethető nettó borravaló + személyi jövedelemadó + társadalombiztosítási járulék

Borravaló és felszolgálási díj egyidejűleg

A borravalót annál a vendéglátóhelynél lehet adni – és elfogadni –, ahol a vállalkozás belső szabályozása alapján a munkáltató nem tiltja. Így borravaló, mint a kiszolgálás minőségének jutalmazása, előfordulhat olyan helyek esetében is, ahol a vállalkozás szervízdíj felszámítást alkalmaz.