Mi minősül cégautóadó köteles gépjárműnek?

Cégautóadót olyan személygépjármű után kell fizetni, amely nem magánszemély (kivétel bizonyos estek, lásd lentebb) tulajdonában áll, négy, illetve három gumiabroncskerékkel van felszerelve, valamint a vezetővel együtt legfeljebb nyolc felnőtt utas szállítására alkalmas. Személygépjárműnek minősül a benzin-, gáz-, dízel-, és elektromos üzemű jármű, a versenyautó és az önjáró lakóautó is.

A törvény rendelkezése alapján cégautóadó köteles az a 2500 kg együttes tömeget meg nem haladó vegyes használatú jármű is, amelynek a gyárilag kialakított rakodótere kettőnél több utas szállítására alkalmas, abban az esetben is, ha az ülések eltávolítása visszafordíthatatlan műszaki átalakítással történt.

A környezetkímélő autót is terheli cégautóadó fizetési kötelezettség?

Nem! Azok a gépjárművek, amelynek a környezetvédelmi besorolása 5E, 5P, 5N vagy 5Z, mentesülnek a cégautóadó alól.

A hibrid autók is mentesülnek a cégautóadó alól?

Vannak olyan hibrid autók, amelyek ugyan használnak elektromos áramot, de azt nem külső forrásból nyerik. Ezen autókra nem terjed ki a mentesítés.

Azonban azok az autók, amelyek külső töltéssel legalább 25 km megtételére képesek, azaz plugin hibridek (5P környezetvédelmi osztály), és azok a gépjárművek, amelyek külső töltéssel legalább 50 km megtételére képesek (5N környezetvédelmi osztály) – növelt hatótávolságú hibridek – környezetkímélő gépjárműnek minősülnek, és utánuk nem keletkezik adófizetési kötelezettség.

Magánszemély tulajdonában álló autó után is keletkezhet cégautóadó fizetési kötelezettség?

Igen! A törvény rendelkezése alapján adóköteles minden olyan autó, amely után költséget, ráfordítást vagy értékcsökkenést számoltak el. Ide tartozhat az üzemanyag, alkatrész, szerelési költség, lízingdíj vagy a bérleti díj is.

KATA-s egyéni vállalkozóként meg kell fizetni az adót?

A KATA törvény hatálya alá tartozó egyéni vállalkozó esetén az EV tulajdonában álló autójára nem terjed ki a cégautóadó fizetési kötelezettség, kivéve, ha a vállalkozó költséget érvényesít az autó után.

Mely gépjárművek nem tartoznak az adófizetési kötelezettség alá?

A törvény taxatíve felsorolja azokat a járműveket, amelyek után nem keletkezik adófizetési kötelezettség.

A teljesség igénye nélkül ide tartoznak azok a személygépjárművek, amelyek(et):

- a jogszabály előírásainak megfelelően megkülönböztető jelzést adó készülékkel szereltek fel (mentő-, tűzoltó-, rendőrautó)

- az egyházi jogi személy elsődlegesen vallási vagy azzal közvetlenül összefüggő más tevékenysége ellátásához üzemeltet

- kizárólag halottszállításra használnak

- külön jogszabály szerint haditechnikai terméknek minősülnek, és amelyeket a Magyar Honvédség Magyarország függetlenségének, területi épségének, nemzetközi szerződésekben rögzített határainak, lakosságának és anyagi javainak védelme érdekében üzemeltet

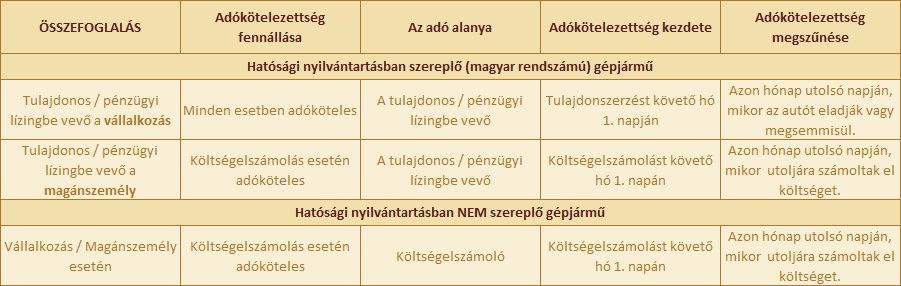

Mikor keletkezik, illetve mikor szűnik meg az adófizetés kötelezettség?

Cégautóadó fizetési kötelezettség vállalkozás esetén a tulajdonszerzést vagy a pénzügyi lízingbevételt követő hó 1. napján, illetve magánszemély esetében a költségelszámolást követő hó 1. napján keletkezik.

Az adófizetési kötelezettség megszűnik annak a hónapnak az utolsó napján, amikor a vállalkozás az autót eladja, vagy a pénzügyi lízing megszűnik, illetve magánszemély esetében akkor, amikor utoljára számol el költséget.

Öröklés útján megszerzett gépjármű esetén az adómegállapítási, adóbevallási és adófizetési kötelezettséget a hagyatékátadó végzés jogerőre emelkedésének negyedévét követő hó 20-ig kell teljesíteni.

Csak a saját tulajdonban lévő járművek után kell megfizetni az adót?

Nem! Az adófizetési kötelezettség a pénzügyi lízingbe vevőre is kiterjed.

Abban az esetben, ha a vállalkozás tartós bérlet keretében használja az autót, úgy a társaságnak nem keletkezik cégautóadó fizetési kötelezettsége, ugyanis ebben az esetben az adó alanya a tartós bérletbe adó.

Külföldön autót béreltem. Azután is keletkezik cégautóadó fizetési kötelezettség?

Azon gépjárművek esetén, amelyek Magyarországon a hatósági nyilvántartásban nem szerepelnek, mert például egy külföldi kiküldetés során került bérbevételre, de a vállalkozás költséget számol el utána, ugyanúgy keletkezik cégautóadó fizetési kötelezettség.

Ebben az esetben fontos, hogy a cégautóadó megállapításához szükséges adatokat (környezetvédelmi besorolás és teljesítmény) a külföldi rendszámú jármű használatakor a vállalkozás megszerezze. Az adófizetési kötelezettség keletkezése független attól, hogy a cég egy alkalomra – például 3 napra – bérelte a járművet vagy külföldről tartósan vette bérbe.

A hatósági nyilvántartásban nem szereplő (külföldi rendszámú) személygépkocsi után az adókötelezettség annak a hónapnak az első napján keletkezik, ami követi azt a hónapot, amikor a személygépkocsi után költséget számoltak el. Az adókötelezettség annak a hónapnak az utolsó napján szűnik meg, amikor a személygépkocsi után a használó utoljára számolt el költséget.

Mekkora a cégautóadó mértéke?

Az adó mértékét az autó környezetvédelmi besorolása és a kW-ban meghatározott teljesítménye határozza meg.

Használja cégautóadó kalkulátorunkat!

Az adó havi bontásban, kedvezmény nélkül:

Mi a cégautóadó befizetésének a határideje?

Az adót negyedévenként, a tárgynegyedévet követő hó 20-ig kell bevallani a ’01-es bevallásban és határidőre megfizetni NAV felé.

A határidők:

- április 20.

- június 20.

- október 20.

- január 20.

Amennyiben 20-a hétvégére esik, úgy az első munkanapra tolódik ki a határidő.

Hova kell megfizetni az adót?

A NAV Cégautóadó bevételi számlájára, melynek számlaszáma: 10032000-01076167

Cégautóadó szempontjából miért fontos, hogy határidőben megfizessem a gépjárműadót?

A kettős adóztatás elkerülése érdekében a törvény lehetőséget biztosít arra, hogy ha a gépjárműadó határidőben megfizetésre került, úgy annak az összege levonható a cégautóadó összegéből.

A lehetőség igénybevételéhez nagyon fontos kitétel, hogy a gépjárműadó határidőben, valamint teljes mértékben megfizetésre kerüljön. Ha a befizetés késve történik, úgy az adócsökkentés már nem vehető igénybe.

A gépjárműadót évente két alkalommal, két egyelő részletben március 15-ig és szeptember 15-ig kell megfizetni – 2021-től már a NAV részére! Kivételt képez ez alól a 2021. első félévére vonatkozó gépjárműadó-fizetési kötelezettség, melynek határideje 2021. április 15.

Példa:

A gépjármű után 2020. I. félévére (azaz 6 hónapra) vonatkozóan március 15-ig 11.845 Ft-ot kellett megfizetni, amelynek befizetése határidőben megtörtént. Az egy hónapra eső gépjárműadó összege 1.974 Ft.

Az autó után havonta 16.500 Ft lenne a cégautóadó, amelyből igénybe vehető az 1.974 Ft-os kedvezmény, így a ténylegesen fizetendő adó 14.526 Ft havonta.

A cégnek 2020. I. negyedévére (január-március) 49.500 Ft helyett 43.578 Ft-ot kellett megfizetnie.