Az alkalmi munkavállalás során a foglalkoztatott eseti jelleggel végez munkát, melyért jellemzően órabért vagy napibért kap. Ennek a foglalkoztatási formának az előnye, hogy kevés adminisztrációval jár, a munkavállalóra kedvező adófizetési kötelezettségek vonatkoznak, emellett pedig a munkáltatónak is csekély a közteher fizetési kötelezettsége.

2022-ben is emelkedett az alkalmi munkavállalóknak adómentesen adható díjazás mértéke, amely a minimálbér és a garantált bérminimum összegének növekedésével van összefüggésben.

Az egyszerűsített foglalkoztatásra vonatkozó szabályokat a Munka Törvénykönyve tartalmazza, amelyeket mai cikkünkben bemutatunk.

Egyszerűsített munkaszerződés szóban is megköthető, a munkavállalásnak nem feltétele az írásbeli egyszerűsített munkaszerződés. Azonban a munkáltató köteles a kifizetés napján a munkavállalónak olyan igazolást kiadni, amelyen szerepel a megszerzett bevétel és annak jogcíme. Ugyanakkor nem létesíthető egyidejűleg egyszerűsített foglalkoztatás, amennyiben a felek között munkaviszony áll fenn. Valamint nem alkalmazhat egyszerűsített munkavállalót a közszolgálati tevékenységet ellátó munkáltató az alaptevékenységébe tartozó feladatok elvégzésére. Harmadik országbeli állampolgárt pedig csak mezőgazdasági idénymunkára lehet alkalmazni, amennyiben rendelkezik érvényes TAJ számmal és adóazonosító jellel.

Az egyszerűsített foglalkoztatás 4 típusa:

- mezőgazdasági idénymunka: erdőgazdálkodási, állattenyésztési, növénytermesztési, halászati, vadászati tevékenységre irányuló munkavégzés

- turisztikai idénymunka: idegenforgalomhoz kapcsolódó munkálat

- alkalmi munkavállalás: rendszeresnek nem tekinthető munkavégzésre irányuló foglalkoztatás

- filmipari statiszta: filmalkotás elkészítéséhez kisegítő munkát végző személy

Az adóhatósághoz való bejelentéssel jön létre a jogviszony, melynek több módja is van:

- lehetőség van a 22T1042E elnevezésű nyomtatványon keresztül benyújtani a bejelentést a hatósághoz,

- telefonon is meg lehet tenni a bejelentést, a 185-ös telefonszámon, illetve

- okostelefonra letölthető applikáció segítségével is végre lehet hajtani a bejelentést

A bejelentést papír alapon, postai úton vagy személyesen benyújtani nem lehet.

Az egyszerűsített foglalkoztatás bejelentésének szabályai:

- a bejelentést a munkavállalás előtti napon, de legkésőbb a munkavégzés kezdete előtt szükséges megtenni

- a bejelentés visszavonására a bejelentést követő 2 órán belül van lehetőség

- ha a foglalkoztatás a bejelentést követő napon kezdődött, vagy ha a bejelentés egy napnál hosszabb időtartamra vonatkozott, akkor legkésőbb a módosítani kívánt napon reggel 9 óráig van lehetőség korrigálásra

- utólagos bejelentést, módosítást, törlést benyújtani nem lehet

A foglalkoztatás naptári napjaira vonatkozó szabályok:

- mezőgazdasági és turisztikai idénymunka esetén egy naptári évben maximum 120 napot lehet dolgozni

- alkalmi munkavégzés esetén:

- egy naptári évben maximum 90 napot,

- egy naptári hónapban maximum 15 napot,

- egymást követően pedig maximum 5 napot lehet dolgozni

Munkáltatói közteher:

- mezőgazdasági és turisztikai idénymunka esetén: 500 Ft / fő / nap

- alkalmi munka esetén: 1.000 Ft / fő / nap

- filmipari statiszta esetében 4.000 Ft / fő / nap

A közterhet minden hónapban a 08-as járulékbevallásban kell szerepeltetni, és a tárgyhónapot követő hónap 12-ig kell megfizetni az adóhatóság részére a NAV Egyszerűsített foglalkoztatás 10032000-06057763 számú számlájára.

Mentesül a közteher fizetése alól az a munkáltató, aki olyan Európai Uniós állampolgárt alkalmaz, aki:

- másik tagállamban biztosított, és erről igazolással rendelkezik, továbbá

- a tehermentesítésről Magyarország és az érintett EU-s ország között egyezmény van életben

Milyen díjazás jár az egyszerűsített foglalkoztatott részére?

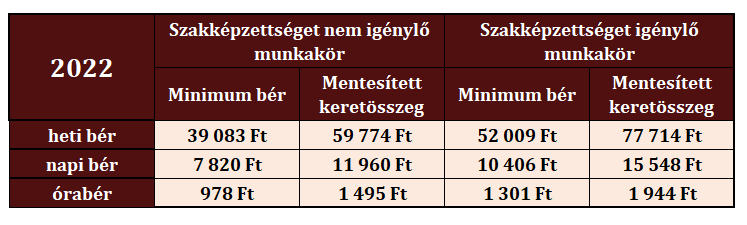

Az egyszerűsített foglalkoztatásnak van minimum összeghatára, amely alanyi jogon bármely egyszerűsített foglalkoztatottat megillet. A minimum összeg szakképzettséget nem igénylő munkakör esetén a minimálbér 85%-a, szakképzettséget igénylő munkakör esetén a garantált bérminimum 87%-a.

A minimum bér mellett meghatározásra került egy mentesített összeg is, amelynek összegéig a munkavállalónak nem keletkezik adófizetési kötelezettsége. A mentesített keret a minimálbér, illetve a garantált bérminimum 130%-áig terjed. Azonban, ha a munkavállaló a mentesített összeg feletti bérezésben részesül, akkor a megkapott bére és a mentesített összeg különbözete után szja fizetési kötelezettsége keletkezik.

Példa:

Építőipari segédmunkás munkakörben foglalkoztatott 2022 januárjában 5 napot dolgozott alkalmi munka keretében. A munkaköre nem igényel szakképzettséget. A jövedelme napi 13.000 Ft, ami összesen 13.000 Ft*5 nap= 65.000 Ft.

Mentesített keretösszeg a minimálbér szerint: 11.960 Ft/nap. Összesen 11.960 Ft*5 nap=59.800 Ft.

Az szja adóbevallásban feltüntetendő összeg: 65.000 Ft-59.800 Ft=5.200 Ft.

Fizetendő szja: 5.200 Ft*0,15=780 Ft.

Ha a munkavállaló szakképzettséget igénylő és nem igénylő munkakörben is dolgozik az adóévben, úgy a keretösszeget arányosan kell kiszámolni. Kivételt képez a filmipari statiszta, akinek egy naptári napra a mentesített összege 18.000 Ft, és ez esetben nem beszélünk szakképzettséget igénylő és nem igénylő munkakörről.

Amennyiben keletkezett az egyszerűsített foglalkoztatottnak szja fizetési kötelezettsége, úgy azt szerepeltetnie kell az éves szja bevallásában. Az adót a munkavállalónak kell határidőre (május 20.) megfizetnie. Például abban az esetben is keletkezhet személyi jövedelemadó fizetési kötelezettség, ha a munkavállalónak az egy ledolgozott napra jutó bére a túlórára járó pótlék vagy egyéb bérpótlék miatt emelkedett meg.

Ugyanis az egyszerűsített munka esetében is ugyan azon szabályok alapján megilleti a munkavállalót bérpótlék , mint rendes munkaviszony esetén.

A bérpótlékok rendszeréről részletesebben ide kattintva olvashatnak.

A bejelentett alkalmi munkavállalókra létszámkorlát is vonatkozik:

Az Efo törvény szabályozza, hogy adott napon a munkáltató hány egyszerűsített munkavállalót alkalmazhat.

Az alkalmi munkavállalás egy napra vetített átlagos létszáma nem haladhatja meg:

- a munkavállalót nem foglalkoztató vállalkozás esetén az 1 főt,

- 1-5 fő közötti munkavállalói létszám esetén a 2 főt,

- 6-20 fő közötti munkavállalói létszám esetén a 4 főt,

- 20-nál több munkavállaló esetén a létszám 20%-át.

A számítást a tárgyév első és hetedik hónapját megelőző hathavi átlagos statisztikai létszám alapján kell elvégezni. A létszámkeret szabadon felhasználható, így ha például az éves létszámkeret 1 fő, úgy lehet az év minden napján egy alkalmi munkavállalót, de akár egy napon 365 személyt is alkalmazni.

A filmipari statisztákra, mint foglalkoztatottakra, továbbá a szociális szövetkezetekre, mint foglalkoztatóra vonatkozóan ezeket a korlátozásokat nem kell alkalmazni.

Az egyszerűsített foglalkoztatott nem válik tipikusan biztosítottá:

Az egyszerűsített munkavállaló ezen jogviszonyból származó jövedelme alapján nem lesz biztosított, így egészségügyi ellátásra, természetbeni és pénzbeli juttatásra nem lesz jogosult. Ellenben nyugellátásra, baleseti egészségügyi szolgáltatásra jogosultságot szerez.

Az ellátások alapja:

- mezőgazdasági és turisztikai idénymunka esetén 1.370 Ft/nap

- alkalmi munkavállalás esetén 2.740 Ft/nap

Keletkezik TAO vagy KIVA fizetési kötelezettség az alkalmis munkavállalónak kifizetett bér után?

TAO: Társasági adóalany vállalkozás esetén nem minősül a vállalkozás elismert költségének az alkalmi munkavállalónak kifizetett munkabér azon része, amely meghaladja az érvényes minimálbér napi összegének kétszeresét. 2022-ben napi 18.400 Ft-ot. Ha valaki 2022-ben 25.000 Ft-ot kap egy napra, az elszámolható költségnek minősül, tehát csökkenti a társasági adó alapját. Viszont a 18.400 Ft-ot meghaladó rész (6.600Ft) növeli a társasági adóalapot, így összességében adófizetési kötelezettség nem keletkezik.

KIVA: A minimálbér kétszeresét meghaladó munkabér részt a KIVA alapot növeli, így a vállalkozásnak 10%-os KIVA fizetési kötelezettsége keletkezik. Ha valaki tehát egy napra 2022-ben 25.000 Ft-ot kap, úgy a 6.600Ft (25.000 Ft – 18.400 Ft) után meg kell fizetnünk a kisvállalati adót, ami 606 Ft-os adótöbbletet eredményez.

Melyik vállalkozás nem alkalmazhat egyszerűsített munkavállalót?

Az a vállalkozás, amely 300.000 Ft-ot elérő összegű adótartozást halmoz fel az 500, 1.000, illetve 4.000 forint összegű közteher, a szociális hozzájárulási adó, a rehabilitációs hozzájárulás, valamint az Szja tv. által a munkáltatóra előírt adóelőleg tekintetében, mindaddig nem jogosult az egyszerűsített foglalkoztatásra, míg a felsorolt adónemek összesített adótartozása 300.000 Ft alá nem csökken.